いよいよ住宅ローン金利がじわじわと上がってきましたね。

現在住宅ローンを変動金利や○年固定などで支払われている方にとっては気がかりな状況かと思います。

さて、今回はそのような住宅ローンの金利上昇が気になる方に是非読んでいただきたい内容をまとめていきたいと思います。

目次

2022年3月現在の住宅ローン金利動向について

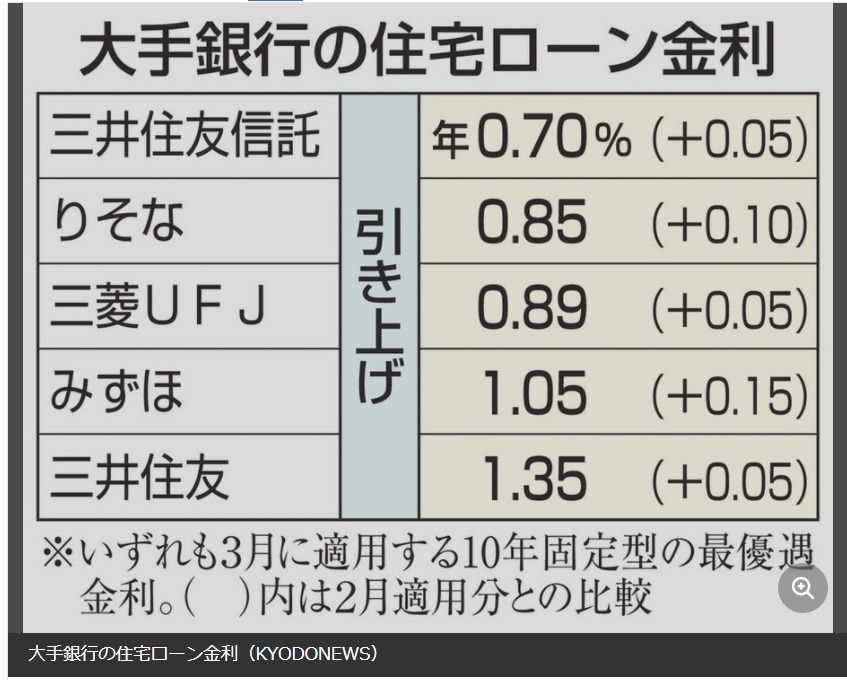

まずは、2022年3月現在の住宅ローン金利については以下のとおり、メガバンク各社における10年固定金利が軒並み上昇となっています。(

こちらの利率は最優遇金利として、職業や資産状況などを加味された、各行の最低金利が表示されています。

ですので、人によっては、これよりも金利が高い!という方もおられるかもしれません。

ちなみに、私はかれこれ5年ほど前に三井住友信託銀行さんから10年固定にて借り入れを行いましたが、その際の金利は

土地分 0.52%

建物分 0.67%

平均すると約0.6%くらいでしょうか。

(私が借りる少し前には10年固定で0.35%とか、変動金利よりも低い金利の時もありました。ごくごく一部の時期だけであり、イレギュラーなんでしょうが)

それから比べても「ほとんど変わっていない」のが現状でしょうか。

正直、タダみたいな金利だと思っています。

(それこそ私たちの親世代、先輩世代は年利5%とかざらにありましたからね)

私の場合はあと残り5年間は上記金利が適用されますので、それが終わった段階でどうなるかを考えていく必要があります。

今後の金利動向について

さて、今後は金利も少しずつ上がっていくと言われています。

コロナ禍における金融緩和の結果、更には物価上昇により世界経済のインフレが顕著になってくることを見越し、金利上昇によってそれを抑制していくという趣旨からのものです。

参考に記事を転載させていただきます。(出典:三井住友DSアセットマネジメント)

ただ、あくまでもこれはアメリカの状況であり、日本がどうなるのか。

時期、金利の上昇幅、それぞれどうなっていくのかは全く分かりません。

しかし、おおよその方向性は同じですので、日本における金利も上がっていくものと考えられています。

金利固定期間終了後の対処について

さて、ここからが本番ですが、住宅ローン金利が上昇することに対して、どのような対策をとっていくべきか。

私は現時点で全く心配していません。(あと5年ありますので)

金利固定期間が終了するまでは全く気にすることもありませんし、また、それ以降の金利動向についてもあまり気にしていません。

住宅ローンを借りる当初は

と考えていましたが、現時点ではそうするかどうかも含めて様々な選択肢があると考えています。

選択肢としては

| メリット | デメリット | |

| ①繰り上げ償還する | 金利上昇のリスクを抑えられる | 手持ち資金が減少 |

| ②変動金利を選択 | 手間が少ない(実質は何もする必要がないことが多いです) | 期間中に金利が上昇する可能性がある |

| ③固定金利(○年)を選択 | 手間が少ない

金利上昇のリスクを一定に抑えられる |

一般的に②よりも金利が高い |

| ④他行で借り換え(変動金利) | 優遇金利の適用がされ、金利の圧縮が可能

②よりも金利が低くなる |

手数料などがかかる(手数料、保証料、登記費用など) 総額で200万円程度?

手間がかかる 期間中に金利が上昇する可能性がある |

| ⑤他行で借り換え(固定金利) | 優遇金利の適用がされ、金利の圧縮が可能

金利上昇のリスクを一定に抑えられる |

手数料などがかかる(手数料、保証料、登記費用など) 総額で200万円程度?

手間がかかる ④よりも金利が少し高い |

一般的に、固定期間終了後に引き続き同じ銀行で継続借り入れの場合、それまでに得られていた金利優遇が減ります。

ですので、一般的に金利は以下のように高くなります

④変動金利(他行借り換え) < ②変動金利(継続) < ⑤固定金利(他行借り換え)< ③固定金利(継続)

場合によっては

⑤固定金利(他行借り換え) < ②変動金利(継続)

の可能性もないではないでしょうが、可能性は低いと思います。

固定期間終了時点での金利動向を踏まえ、上記選択肢を検討していく必要があります。

上記選択をする際の大きなポイント

上記の選択をする際の大きなポイントとして、

①繰り上げ償還をするか否か

②市中金利の動向=(住宅ローン金利の動向)

これらが大きな要素を占めると考えています。

①については②の市中金利の動向による、住宅ローンの金利がどうなっているか。

私の今のところの考えでは3%程度以上の金利負担にならない限りは繰り上げ償還はしない予定です。

なぜか?

ここでも記載したのですが、資金を投資に回しておけば、年平均4%程度のリターンが得られると考えていますし、実際にそのように言われています。

(S&P500の配当利回りが平均4%程度と言われています)

つまり、

と考えているからです。

ちなみに、これらは日本国内の株ですが、例えば

A銀行 年間配当利回り 約4% 約3%(税引き後)

B銀行 約5% 約4%

C商社 約3.7% 約3%

D商社 約3.5% 約3%

程度になっています。

(配当もしくは売却益に対し、税として20%の分離課税がなされ、税引き後に得られるのは右端の割合です)

企業業績により、配当が落ち込む可能性もありますし、株価自体が落ち込むことも考えられます。

この間のロシアによるウクライナ侵攻においても株価が乱高下しており、人によってはギャンブルだと思われる方もおられるでしょう。

このレポートにおいても株価、不動産価格は高水準と記載されていますが、逆に株高の中での配当率ということを考えると、株価が下がれば配当率としてはより高くなるわけですので、概ね3%以上の配当は得られるのではないかと考えています。

(企業業績が悪くなれば配当が下がることも考えられますが、A銀行、B銀行、C商社、D商社ともにおおむね増配傾向であり、10年前に比べると大幅に増額されています)

金融機関においてはローン金利が上昇となればそれこそ増益となるでしょうから、企業業績が悪くなる可能性は低いのではないかと見ています。

以上のことを踏まえ、住宅ローンにおいては過度に金利上昇を恐れるのではなく、投資も交えながら、その時に最適な住宅ローンを選択すればよいものであると考えています。

投資について

最後に、投資について記載しておきます。

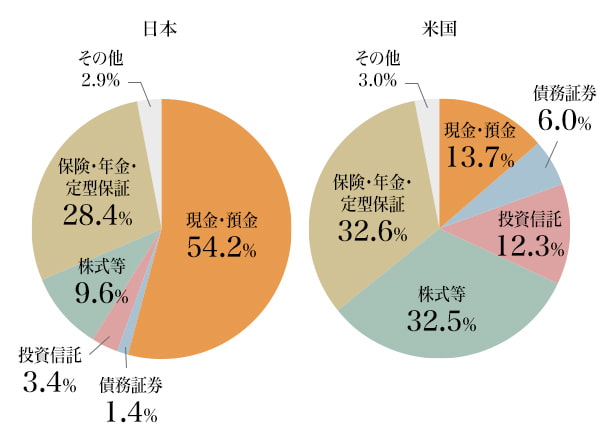

日本においては投資=ギャンブルと考えられている方が多いのか、なかなか投資の拡大が進んでいない状況のようです。

出典:日本銀行調査統計局『資金循環の日米欧比較』(2020年8月21日発行)

私も過去に株価の上下に振り回され、多大な損失を出したこともあります。

しかし、

ここでも記載しましたが、株価の上下による売買による利益(キャピタルゲイン)を目指すのではなく、あくまでも投資により得られる配当等(インカムゲイン)により利益を得ていくという考え方によれば、日々の株価は気にならず、心穏やかに資産を育むことができます。

なかなか日本株においては放ったらかしということも難しいかもしれません(常に右肩上がりで成長している企業が多くありません)が、

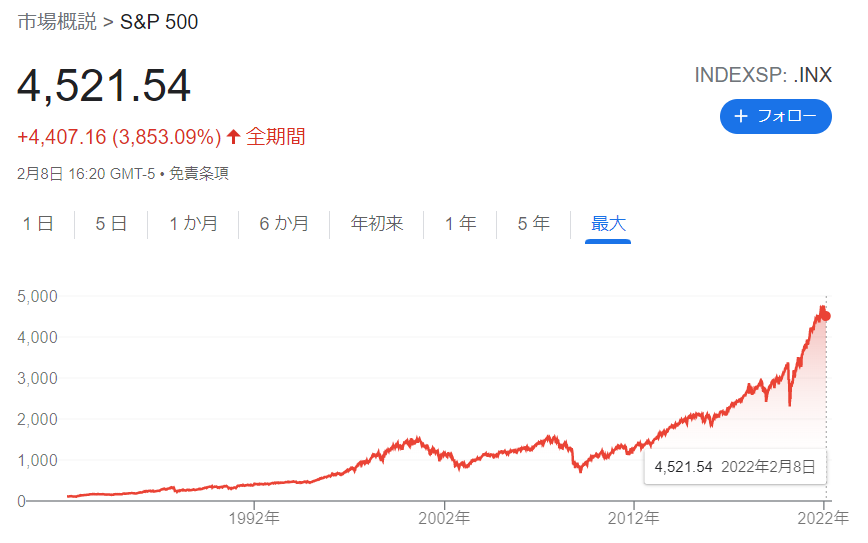

以下に見ていただければわかるように、アメリカ株(S&P500:アメリカの有力企業500社の株式指数)は過去30年間を見てもずっと右肩上がりの成長を続けています。

このS&P500に投資する商品(投資信託)もあります。

こういったものも活用しながら、伸びる資産は伸ばし、出る資産はなるべく抑えていく。

双方トータルに考え、資産運用、適切な住宅ローンを選択していくべきであると考えています。

是非皆さんも投資も考慮に入れ、最適な資産運用・管理をしていかれてはいかがでしょうか?

以上、皆様の資産運用、生活設計の参考になればと思います。

またおいおい、私の投資状況・成果についても随時上げていきますのでご覧いただければと思います。

参考:2022年2月21日時点での投資実績

専門家への相談について

最後に、自分の資産管理・運用についてどうしていけばよいのか、迷うと思います。

まずは生活において必要ないお金を使っていないか?

私も経験があるのですが、結婚し、子供が生まれるという時に、将来の保証を求めて妻に言われるままに様々な保険に入りました。

その保険が本当に必要なものなのかどうかもわからないままに。

そののち、上記に記載したような投資について知る機会があり、保険に入っておくよりも有利なのではないか?と思い始め、専門的に相談できる方に相談しました。

実は保険会社自身が皆さんからお金を集め、このような投資によって資金を増やし、その一部を契約者の皆さんに還元しているということを知ったのです。

投資の神様として有名なウォーレン・バフェットさん、ご存知でしょうか?

彼はバークシャー・ハサウェイという会社を運営されているのですが、これは保険会社なのです。

つまり、保険として集めたお金を元手に投資し、莫大な投資成績を収め、契約者に一部を還元しているというものです。

もし万が一、今私のブログを読んでいただいているあなたが、

貯蓄型の保険(資産運用型)に入っておられるなら、解約して自分で投資したほうがよいのではないか

と思います。(解約される前に専門家に相談されたほうがいいです!「払い止め」という制度もあったりしますので、掛け金がまるまる損しない方法もあるようですので!)

いずれにせよ、保険には様々なものがありますが、無理して入っていないか、無駄な保険に入っていないかなど、今一度再確認してみるのも重要かと思います。

その際、相談できる人がどこにいるのか?誰に相談すればよいのかわからないと思います。

よく、ショッピングセンターなどにおいて無料保険相談窓口などがあったりしますが、そういうのを活用するのも一つですが、扱っておられる保険商品を売ることを目的とされたものですので、安易に無料だからと言って信用できませんよね?(基本的にこのような形態の会社は、勧めた保険に加入してもらうことにより、保険会社からバックマージンを得るような制度になっています)

そんな時は独立した(保険商品などの縛りがない)FP(ファイナンシャルプランナー)などに相談される方が良いと思います。

以下紹介ですが、独立したFPさんに相談されてはどうか?です。

バナーを貼っておきます。

こういったところでも個人的な相談が可能ですので、おすすめです。(家に来てもらえたりしますので、子育てで大変な方、なかなか時間が取れない方でも簡単に相談できますよ)

確かにそういう疑問もわくと思います。

無料の個人相談の場合、どのようにして収入を得られているのか??

パターンとしては

・保険などに入っていただくことによるバックマージン

・1時間いくらといった個別相談料の請求など

こんなケースが考えられます。

そういうことも念頭に置きながら、相談され、必要であれば保険に加入するなどされればよいと思います。(自分に必要ないと思えば入らなければいいです)

私も住宅ローンのこと、保険のこと、投資のことなどいろいろと相談に乗ってもらいました。

私個人的には、

保険は最少に。

なるべく投資で資金を増やす。

のがベストだと考えています。

長くなっていますが最後にアドバイスですが、

投資でも、手数料がなるべくかからない投資をする

中には手数料がかなりかかる投資信託などもありますので、こういうものには手を出さない。(売りつけられないように!銀行などで扱っている投資信託は危険です)

ということを心掛けていればよいのではと思います。

いずれにせよ、まずは家計の分析、対策の検討、資産の振り向け方について専門家の意見を聞いてみる。

こういうこともしながら勉強していかれてはどうでしょうか。

ちなみに、先ほどの無料相談の登録をすれば

各地域で活動されているFPさんを紹介いただけるというもののようです。

参考にHPを貼っておきますね。(「登録いただいているイノベーターの皆様はこちら」を見れば各地域で活動されているFPさんが掲載されています)

是非、家計において無駄を削減し、投資で資産を増やしていく。

お金のことで困ったり、悩んだりされる方を少しでも減らせれば本望です。

以上、ご参考まで。