ゆいかよです。

先日記載しました、住宅ローン金利についてですが、ちょっと勘違いがありましたので、その修正と、金利計算をやり直したいと思います。

ですので、この記事から見られた方は先にこちらをご覧ください。

10年固定金利とフラット35の金利比較の表において、

当初10年目までの金利、11年目からの金利として記載しておりましたが、

10年固定の金利において、11年目以降はあらためて変動金利、固定金利を改めて選択できるというのが正しいのですが、私は引き続いて10年固定の金利を元に計算してしまっておりましたので、正確な比較ができませんでした。

改めて計算し直し、比較したいと思います。

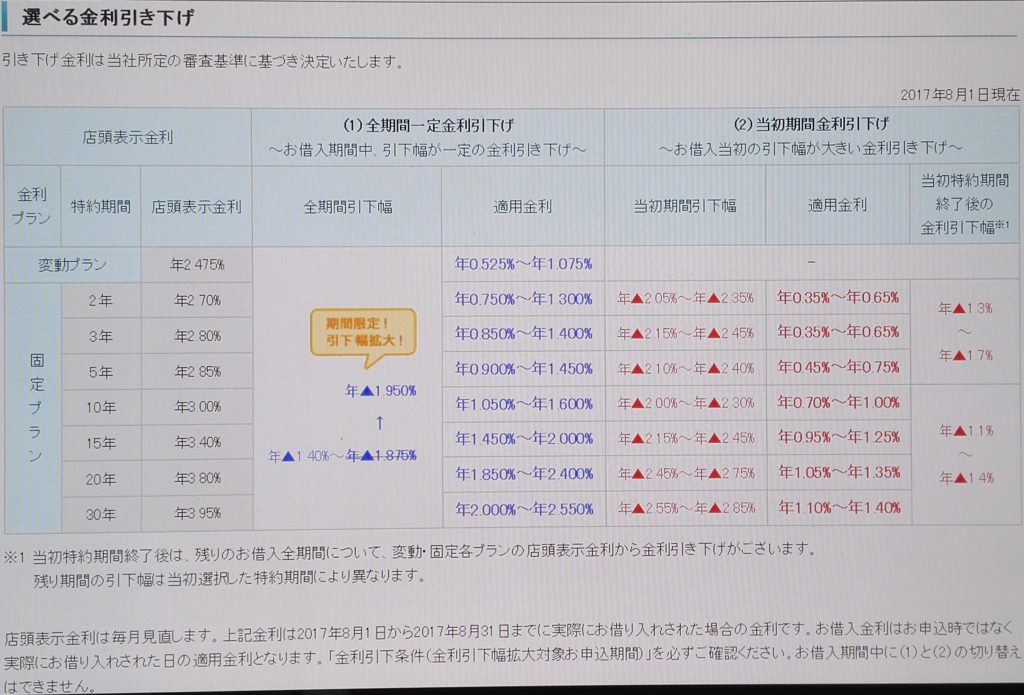

三井住友信託銀行の平成29年8月1日時点の住宅ローン金利

三井住友信託銀行の平成29年8月1日時点の新規借り入れの金利は以下の通りです。

(1)は無視してください。(2)を皆さん採用されると思いますので。

10年固定をとった場合、現時点の店頭金利は3%。

しかし、そこから当初期間引き下げが▲2.3%ですので、0.7%の貸出金利となります。

(10年間はこの金利です)

また、以降の金利引き下げはずっと▲1.4%が適用されるというものです。

一応金利の引き下げ幅は設定されており、借主の状況により変動するらしいですが、私でも最大の引き下げをいただけているので、一条工務店で建築される方は最大の引き下げをいただけるのではないかと思います(念のため銀行のご担当者様にご確認ください)

11年目以降の金利は店頭金利がいくらになっているかによりますが、例えば今の金利のままだったとした場合、

11年目以降、変動金利をとった場合は

2.475%から▲1.4% ⇒ 1.075%の金利となります。

一方、11年目以降、再び10年固定をとった場合、

3.0%から▲1.4% ⇒ 1.6% になります。

つまり、11年目の段階で金利動向によりどれを選択するのか選べるということです。

その時の状況にもよりますが、11年後に10年固定をもう一回とることは多分しませんので、変動金利で行くのではと思っています。

【再計算】10年固定と35年固定の比較

この金利で行けばどれくらいの支払額になるのか、再計算してみます。

(あくまでも、今と金利が変わらなかった場合のシミュレーションですので、ご注意ください)

| 10年固定金利 | フラット35(S) | |

|---|---|---|

| 10年目までの金利 | 0.7% | 0.82% |

| 11年目以降の金利 | 1.075% | 1.12% |

| 保証取り扱い手数料 | 32,400円 | なし |

| 保証料 | 824,440円 (借入額の2.0611%) |

無料 |

| 事務手数料 | なし | 864,000円 (借入額の2.16%) |

| 団体信用生命保険 | 無料 | 機構団体信用生命保険 (上記金利に0.358%の金利上乗せ相当) |

| 10年間の返済総額 | 12,888,960円 | 13,951,440円 |

| 10年後の返済残高 | 29,552,638円 | 30,199,378円 |

| 総返済額 | 46,603,415円 | 50,091,205円 |

結果、10年間の総支払額は35年ローンのほうが110万円多いにもかかわらず、残高は60万円も多くなっています。

10年間だけで見ても差し引き170万円の差ということになります。

この分だけでも繰り上げ償還すれば元金はさらに減ることになりますね。

また、償還期間についても考えてみましょう。

私は住宅ローンの返済について、16年くらいで返済すると想定しています。

といいますのも、住宅ローン減税や日々の積み立て、更には退職金などからの繰り上げ償還を予定しておりますので、万が一金利の上昇があったとしても関係してくるのはせいぜい6年間くらいかなと思っています。

また、住宅ローンの平均返済期間は14年程度というデータもあるようです。

みなさん、繰り上げ返済され、大幅に借り入れの期間を縮小されているようです。

金利の動向

現実には平成28年の8月を底に、少しずつ金利は上昇してきています。

(土地の融資をいただいた際(平成29年4月)は10年固定で0.55%だったのですが、建物の融資をいただく予定の平成29年8月では0.7%になっておりますので、少しずつ上昇しています。上がる月は0.05%ずつ上昇している状況です。

しかし私の見方は、これまでが日銀のマイナス金利など異常な状態だったものが、少しずつ普通に戻りつつあるだけで、景気が上向いていることによる金利上昇ではないとみています。

事実、政府はインフレターゲットを2%としており、デフレが脱却しつつあると喧伝していますがこれは誤りで、まだ物価自体は下落している状況のようです。

ちょっと経済学のお勉強

ここで、ついでですのでちょっと経済学のお勉強をしてみたいと思います。

今の経済状況がどうなっているのか?

政府は真実を伝えているのか?(政治的意図はございませんので悪しからず)

経済学では

GDP(名目成長率)=GDP(実質成長率)+ 物価上昇率と表します。

GDP(名目):国内の富の合計と思ってください。

GDP(実質):物価上昇を除いた、実質の富の増加率

物価上昇率 :その名の通りです。

形を変えれば以下の式のようになりますよね。

GDP(名目成長率) ー 物価上昇率 = GDP(実質成長率)

今、日本国政府は実質成長率が拡大していると喧伝しています。

京都大学の藤井教授によれば、現在の日本は

ー0.03%(名目) - (ー0.56%)(物価上昇率) = +0.53%(実質)

というのが実情のようです。

実質が成長しているならええんちゃうん?と思われますでしょうか?

これって単純に算数の計算で出た結果だけであって、実際は物価も下落しているし、国民の富の合計も減っているというのが実態です。

簡単に言うと

物価が下がっているから、今の給料(それほど減っていない)でたくさんのものが買えている

という状態になっているにすぎません。

しかしこの流れは

①物価が下がっているということは、企業に回るお金が減っているということ

②企業に回るお金が減るということは従業員の給与に回るお金も減るということ

③従業員に回るお金が減るということは消費に向かうお金が減るということ

④消費に回るお金が減るということは更に企業に回るお金が減るということ

①~④がぐるぐる回ってどんどん経済が悪化していきます。

これをデフレスパイラルといいます。

今の日本はまさにこの渦中にいるわけです。

政府は景気が回復基調と言っていますが、現実は違うんですよね・・・

日銀は安倍官邸からの意向に基づきジャンジャンお金を印刷し株を買い、株価を吊り上げ、いかにも経済が持ち直したような印象を与えていますが、そのほとんどが株式市場で外資にいいようにもてあそばれているというのが実情ではないかと・・・

株価を支えるのではなく、地に足ついて、モノづくり企業など日本の活力を呼び起こすような施策を行わなければ先はないと思います。

デフレ下では日銀の貨幣政策として供給拡大は間違っておりませんが、それと共に政府の側の公共投資の拡大が必要です。

そうすれば公共投資(公共工事)を通して国内にお金が回り、企業収益も拡大し、給料も増加という流れになるのですが、今のようにマネーゲームをしているだけでは効果は出ないんですよね・・・

最も、公共投資自体に中身のあるものでなければ単に土木業界にお金が流れるだけということにもなりかねませんが・・・

しかし、これでもマネーゲームだけよりもよっぽど効果はあると思います。

信じるか信じないかはあなた次第です!

私としては、それこそ景気が上向いてくれば給料も上昇しますので、金利だけが上昇することはないとみていますので、それほど金利上昇を恐れてはいません。

それよりもむしろ給料の引き下げ圧力のほうが怖いと感じている今日この頃です・・・

経済が活性化し、正当に金利が上昇することを祈念し、

そして、給料あげてくれーーー!!

ということで。

ご参考にされてください。